Калі казаць пра зьнешні гандаль, то карціна менавіта такая: ёсьць толькі два гіганты, два «полюсы», усе астатнія — па вялікім рахунку драбяза.

Іншыя лідэры сусьветнай эканомікі — ЗША, Кітай, Японія, у таваразвароце Беларусі — карлікі. І гэта ня толькі цяпер — гэтая сытуацыя застаецца нязьменнай шмат гадоў.

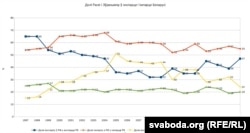

* На графіку ў гандлі з ЭЗ улічаныя і краіны, якія ўступілі ў саюз у 2004, 2007 и 2013 гадах

Крыніцы: Белстат, Сусьветны банк

Сумарная доля РФ і ЭЗ у зьнешнім гандлі Беларусі на працягу 20 гадоў вагалася ў раёне 75–80%. На графіку бачныя і зьмены тэндэнцый. Пункт перагіну — сярэдзіна нулявых, 2004–2005 гады. Да іх таваразварот з Расеяй быў прыкладна на 10 працэнтных пунктаў вышэйшы, чым пасьля.

У гандлі з ЭЗ відавочны няўхільны рост з 1997 году да таго самага пункту перагіну 2004–2005; потым да крызісу 2008–2009 — плято, на ЭЗ прыпадае стабільная траціна ад сусьветнага таваразвароту Беларусі; пасьля крызісу — паніжальны трэнд; у апошнія гады — фактычна вяртаньне ў сэнсе долі на 20 гадоў таму.

Аднак гэтыя агульныя долі ў таваразвароце ў пэўнай ступені прыглушваюць, хаваюць істотна розныя тэндэнцыі, якія мелі месца ў ролі РФ і ЭЗ асобна ў экспарце і імпарце Беларусі.

*На графіку ў гандлі з ЭЗ улічаныя і краіны, якія ўступілі ў саюз у 2004, 2007 і 2013 гадах

Крыніцы: Белстат, Сусьветны банк

Што сапраўды мала зьмянялася, дык гэта доля ЭЗ у імпарце Беларусі. 20 гадоў таму яна была на 5–7 працэнтных пунктаў вышэйшая, чым цяпер, з пачатку тысячагодзьдзя яна практычна не зьмянялася, застаючыся ў раёне 20%.

Доля Расеі ў імпарце была менш стабільная, відаць прыкметны «горб», рост гэтай долі прыкладна на 10 працэнтных пунктаў з наступным зьніжэньнем да паказчыкаў, якія мелі месца ў канцы мінулага стагодзьдзя.

А вось у чым назіраецца рэзкая і вельмі істотная дынаміка, дык гэта ў экспарце, у долях у ім беларускіх «полюсаў». У параўнаньні з 1997 годам доля ЭЗ у беларускім экспарце ўзьляцела больш як у тры разы. У 2005–2009 гадах доля ЭЗ у экспарце пераўзыходзіла долю Расеі, прычым прыкметна. Пры гэтым доля Расеі ў экспарце няўхільна падала фактычна да 2009 году. Сусьветны крызіс 2008–2009 гадоў азначаў зьмену тэндэнцый, доля экспарту ў ЭЗ пайшла ўніз, хоць і з ваганьнямі, доля Расеі ў экспарце — уверх, хоць таксама з рэзкімі ваганьнямі.

Доля нейкай краіны або саюзу краін у гандлі Беларусі характарызуе хутчэй «вагу» той краіны або саюзу краін, а ня ўласна дынаміку ўзаемнага гандлю. Дынаміку лепш паказваюць абсалютныя лічбы, экспарт і імпарт у мільёнах даляраў.

*На графіку ў гандлі з ЭЗ улічаныя і краіны, якія ўступілі ў саюз у 2004, 2007 і 2013 гадах

Крыніцы: Белстат, Сусьветны банк

Апошні графік паказвае дзьве цікавыя асаблівасьці, якія ня так яскрава бачныя на графіках доляў.

Першая асаблівасьць — роля двух крызісаў, першага — сусьветнага, 2008–2009 гадоў, другога — лякальнага, зьвязанага з рэзкім падзеньнем цаны на нафту. У 2009 годзе прасеў экспарт у РФ, а экспарт у ЭЗ — паваліўся. І другое падзеньне экспарту: у ЭЗ — у 2013 годзе, у РФ — у 2015 годзе, пасьля дэвальвацыі ў РФ і ў Беларусі.

А другая асаблівасьць палягае ў тым, што ўсе 4 паказчыкі мяняліся досыць узгодненым чынам. Да 2008 году ўсе яны ў прынцыпе раўнамерна расьлі, праўда, імпарт у Расею ўсё больш перавышаў экспарт, а экспарт у ЭЗ усё больш перавышаў імпарт. Ну, а ў 2009 годзе пачаўся «танец цмокаў», хоць таксама ў досыць высокай ступені ўзгоднены. Экспарт у Расею, імпарт зь яе і экспарт у ЭЗ «танцавалі» ў апошнія гады прыкладна аднолькава.

Апошняя асаблівасьць паказвае, што гандаль Беларусі хоць з Расеяй, хоць з ЭЗ — гэта функцыя ад стану эканомікі Беларусі і ад сусьветнай каньюнктуры. Зьмяняюцца гэтыя фактары — мяняюцца і абʼёмы гандлю з асноўнымі гандлёвымі партнэрамі, прычым у адным і тым жа кірунку.

Зрэшты, можна назіраць і адрозьненьні. Хоць некаторыя зь іх пацьвярджаюць апісаныя вышэй асаблівасьці.

* На графіку ў гандлі з ЭЗ улічаныя і краіны, якія ўступілі ў саюз у 2004, 2007 і 2013 гадах

Крыніцы: Белстат, Сусветны банк

Першае ўражаньне ад графіка: гандаль з Расеяй — са стабільным дэфіцытам, з ЭЗ — як правіла, з прафіцытам. Пры гэтым сальда гандлю з Расеяй і ЭЗ да ўсё таго ж пераломнага пункту 2004 году прыкладна кампэнсавалі адно аднаго. 2008–2010 гады — самы вялікі разрыў паміж дысбалянсамі, у гэтыя гады розьніца паміж абсалютным значэньнем адмоўнага сальда ў гандлі з Расеяй і абсалютным значэньнем дадатнага сальда ў гандлі з ЭЗ складала гіганцкія для Беларусі 6–8 мільярдаў даляраў. Да 2016 году гэтая розьніца зьнізілася да «сьціплага» значэньня 4,3 мільярда даляраў.

Аналіз дынамікі міжнароднага гандлю на вялікіх часавых інтэрвалах моцна зьніжае напал катастрафічных прагнозаў: маўляў, усё разбураецца, залежнасьць нарастае, заўтра крах. Графікі, якія адлюстроўваюць працэсы ў 20-гадовым дыяпазоне, хутчэй схіляюць да эклезіястаўскага: «Няма нічога новага пад сонцам».

Расла доля Эўропы ў экспарце, а потым — Расеі, а потым абедзьве зьніжаліся. Крызісы, прычым сусьветныя або рэгіянальныя, ламалі тэндэнцыі, якія потым выраўноўваліся.

У спрэчках пра зьнешні гандаль Беларусі часта прыводзіцца аргумэнт, згодна зь якім ён такі, таму што Беларусь купляе ў Расеі нафту і газ па субсыдыяваных цэнах — адсюль, маўляў, і ўвесь экспарт у Эўропу. Падыме Расея цану на энэрганосьбіты, і карціна імгненна зьменіцца.

Адмаўляць ролю танных энэрганосьбітаў не выпадае. Але дынаміка на працягу 20 гадоў, на мой погляд, паказвае, што ролю гэтага фактару таксама ня варта перабольшваць. Былі і гандлёвыя «войны», і рэзкія падвышэньні цэнаў на энэрганосьбіты, па-рознаму ў Маскве глядзелі на эканамічнае супрацоўніцтва зь Беларусьсю. Гэта мела наступствамі ваганьні паказчыкаў гандлю як з Расеяй, гэтак і з ЭЗ. Але ваганьні, а не доўгачасовыя абвалы або ўзьлёты.

Калі за 20 гадоў Расея не памяняла кардынальна ўмовы гандлю — не захацела ці не змагла, — то вельмі верагодна, што і ня зьменіць. Не захоча ці ня зможа.

Яно, вядома, усё калісьці здараецца першы раз. Ну вось тады, можа, і прыйдзе час біць у набат.

На мой погляд, па меншай меры дадзеныя аб зьнешнім гандлі сьведчаць пра жывучасьць беларускай эканомікі. З крызісаў яна зь вялікімі цяжкасьцямі, але ўсё ж выкараскваецца.

Ну, а полюсамі, галоўнымі «магнітамі» для Беларусі, мяркуючы па ўсім, яшчэ доўга застануцца ўсё тыя ж — Расея і Эўропа.

Перадрук з парталу TUT. BY